2026年〜2030年最新版:公的医療保障の見直し動向から逆算する「賢い自助努力」と民間保険選定マニュアル

第1章:はじめに 〜医療保障の認識をアップデートすべき理由〜

昨今、メディアや各種SNSにおいて「日本には高額療養費制度があるから、民間の医療保険は一律不要である」という論調が広く共有されています。日本の国民皆保険制度や高額療養費制度は非常に手厚く、家計を医療費の破綻から守るための優れたセーフティネットであることは紛れもない事実です。

しかし、私たちが直面している現実はどうでしょうか。少子高齢化の急激な進展、そして日進月歩で進む医療技術の高度化に伴い、我が国の社会保障制度は今、「給付と負担のバランスを全世代型へと再調整する過渡期」を迎えています。

「国が制度を廃止する」といった極端なことはありません。しかし、私たちが気づかないうちに、所得区分の細分化や自己負担の対象範囲の見直しといった「防衛ラインの改定」が断続的に進められています。これからの時代に求められるのは、一律の不要論を盲信することではなく、最新の制度変更のトレンドを客観的に把握し、過不足のない「自助努力のライン」を論理的に構築することです。

第2章:公的医療保障の持続可能性に影響を与える「構造的変化」

なぜ、国は医療費の自己負担割合や上限額の見直しを進めざるを得ないのでしょうか。その背景には、感情論では覆せない深刻な構造的変化が存在します。

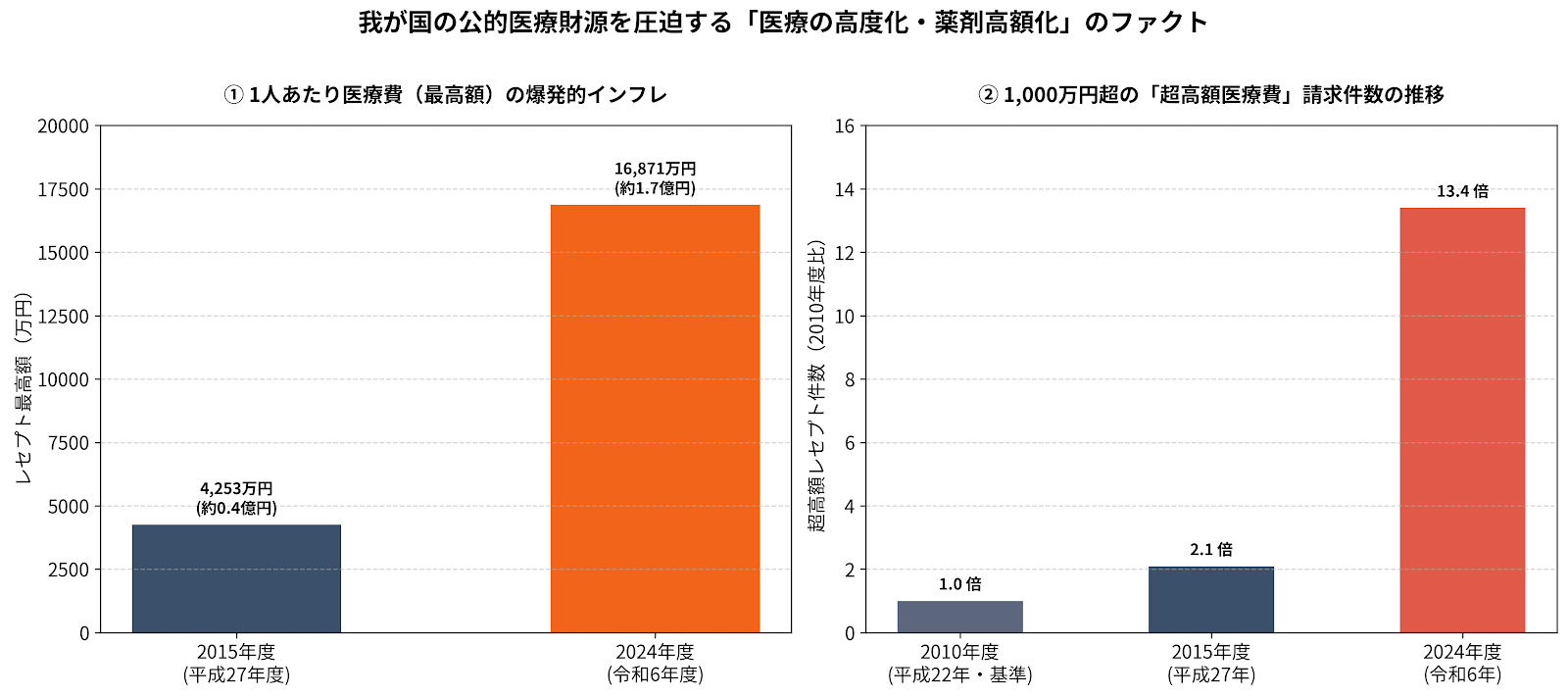

① 1回数千万円〜億超えの「医療の高度化・薬剤高額化」の進展

医療技術の進歩は多くの命を救う一方で、公的医療保険の財源を急激に圧迫する要因となっています。近年、1回の使用や1期の治療で数千万円から1億円を超える「超高額医薬品」が相次いで保険適用となっています。

健康保険組合における1,000万円以上の超高額医療費(レセプト)の年間件数は、2010年度以降で約13.4倍に急増しています。かつては最高4,000万円水準だったレセプト最高額は、近年では1億6,871万円に達する事例も登場しており、その多くが悪性腫瘍(がん)治療に起因しています。

② 人口構造のタイト化

日本の人口動態として、数年後の2030年代初頭には、いわゆる「団塊の世代」が全員、最も医療費を消費する「85歳以上の超・高医療費ゾーン」へ移行します。その一方で、これまで社会保険料を支払い、システムへ現金を補給する側だった「団塊ジュニア世代」が退職期を迎え始めます。支え手が激減し、給付対象者が激増するこの構造を前に、現役世代の負担増、あるいは給付範囲の適正化を推し進めざるを得ないシビアな局面に私たちは立たされています。

第3章:直近で実装・議論されている「自己負担上限額」の変化

国は「応能負担(能力に応じた負担)」の大義名分の下、所得区分を細分化して上限を上げ、対象外の費用を段階的に増やす仕様変更を行っています。主な変化は以下の3点です。

1. 現役世代(上位所得者)の上限額引き上げ: 過去の法改正において所得区分が細分化され、年収約770万円以上のレイヤーにおける自己負担限度額の上限が引き上げられました。

2. 『選定療養』の拡大によるステルス負担増: 2024年10月より、先発医薬品(ブランド薬)を希望した際の差額一部が全額自己負担となりました。これは高額療養費制度の対象(カウント)から外れる費用であり、今後も対象拡大が予想されています。

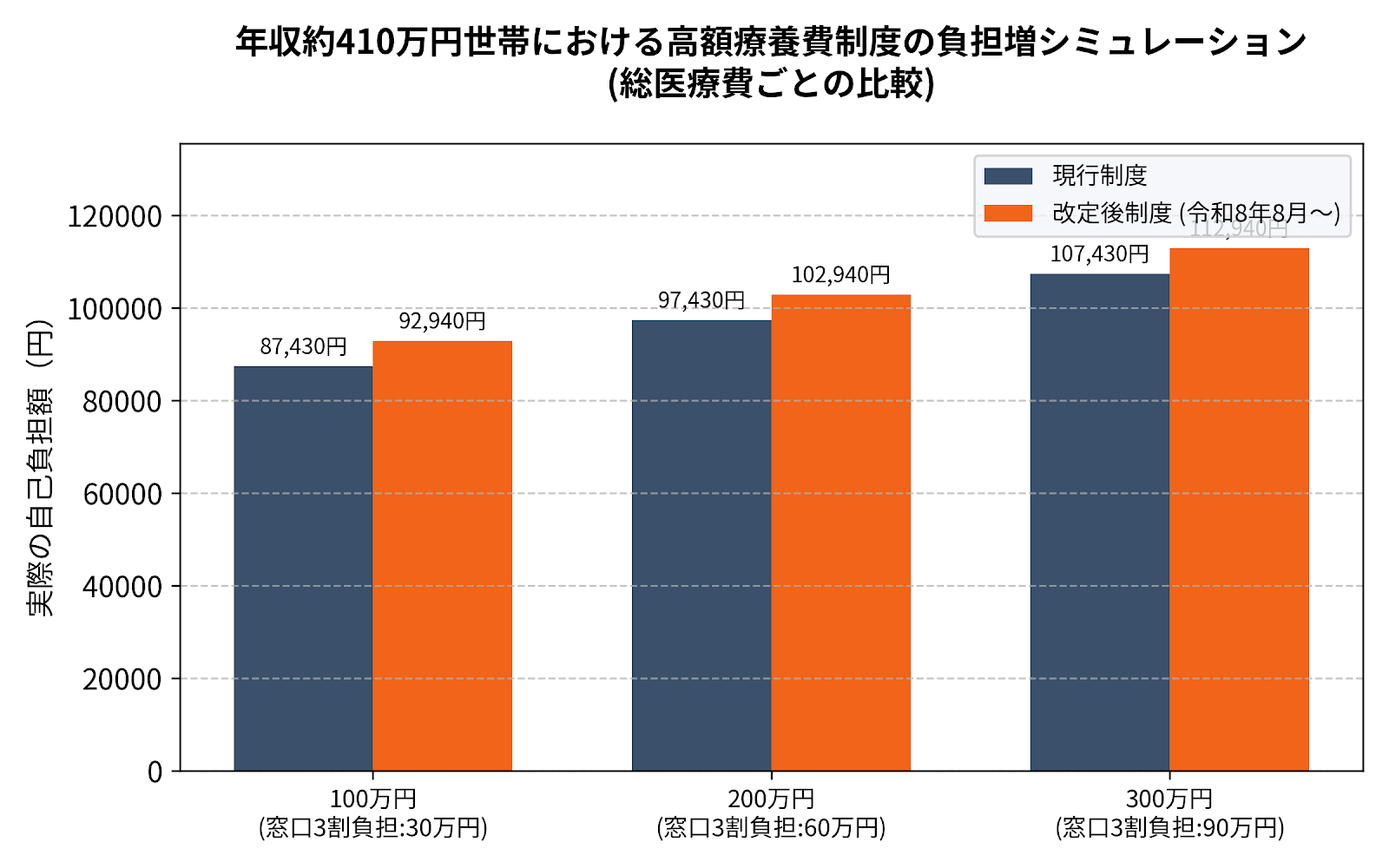

3. 一般現役世代における月額上限のベース引き上げ: 最新の見直し案(令和8年・9年見直し案)では、一般的な現役世代(年収約370万〜510万円層)が最も経験する「短期の入院・手術」における月額上限が引き上げられます。単月のみ高額療養費制度を利用した場合、現行制度より自己負担が年間約6,000円増加する試算が公表されています。

第4章:公的保障の穴を埋める「民間保険フィルタリング」

公的医療保障の防衛ラインが縮小していく時代において、私たちはどのように「自前の盾」を構築すべきでしょうか。何でも手厚く保障する特約まみれの保険は、ただあなたの財布を溶かすだけです。必要なものだけを賢く抽出するステップが重要です。

まず、細かな通院や短期の日額保障のために高い保険料を支払うのは非効率的です。民間保険が真に役立つのは、高額療養費制度の「外側」で発生する全額自己負担費用(差額ベッド代、選定療養費用)や、がん等の重度疾患による「長期休職・収入減少」に対抗するときです。これらをミニマムに埋める手段を用意することが賢い選択と言えます。

【見直しの罠に注意】

保険の見直しと聞くと「安くすること」を期待しがちですが、私たちは当時より確実に年齢を重ねています。すべてを一度解約して新しく入り直すと、年齢の壁によってかえって保険料が高くなる本末転倒が起きかねません。今の保険の良さは活かしつつ、最新の法改正で空いた穴だけをパーツ単位でピンポイント補強する「部分最適化」が最も合理的です。

第5章:おわりに

社会保障制度の仕様変更は、私たちが想像する以上のスピードで、しかし静かに進められています。「現在のあなたの備えは、これからの負担増トレンドや新しいルールに、過不足なく対応できているでしょうか?」

もし、数年前に加入した保険をそのままにしている、あるいはインフルエンサーの言葉を真に受けて全く備えをしていないのであれば、一度客観的な「現状の診断と最適化」を行うことを強く推奨します。

📋 あなたの「防衛ライン」を最新の改定トレンドに最適化しませんか?

当公式LINEでは、友だち追加していただいた方に トーク画面からスマホ1分で依頼できる【LINEでかんたん証券診断】受付中です。特定の金融商品の強引な勧誘や押し売りは100%排除し、あなたのお悩みにどこよりも真摯に寄り添います。「自分の場合はいくら負担が増える?」「この古い保険、リペアが必要?」と少しでも気になった方は、まずはスマホ1分、現在の立ち位置をチェックしてみませんか?

📲 スマホの方:下のQRコードをスクリーンショットしてLINEで読み込み

💻 PCの方:スマホのカメラで下のQRコードをスキャン

友だち追加後、トーク画面からすぐに

【無料のLINE証券診断】をご依頼いただけます。